长盈通2024年财报:营收增长亮眼,净利润增速放缓,未来发展面临挑战

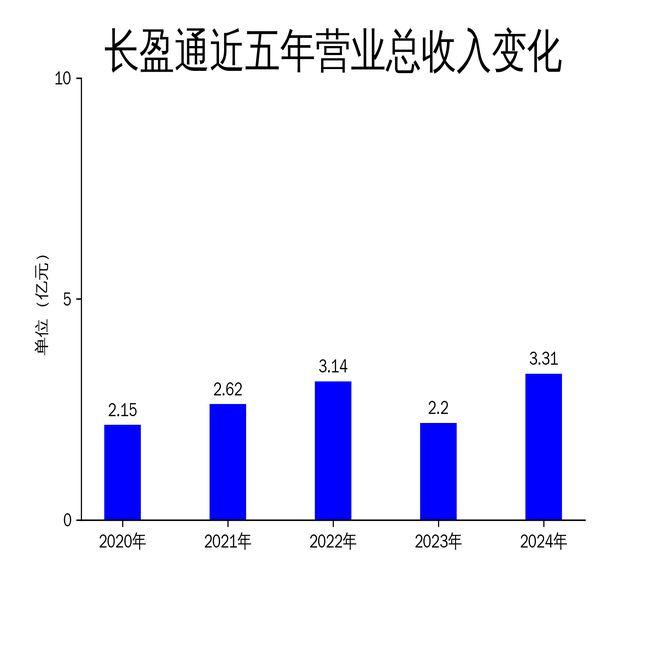

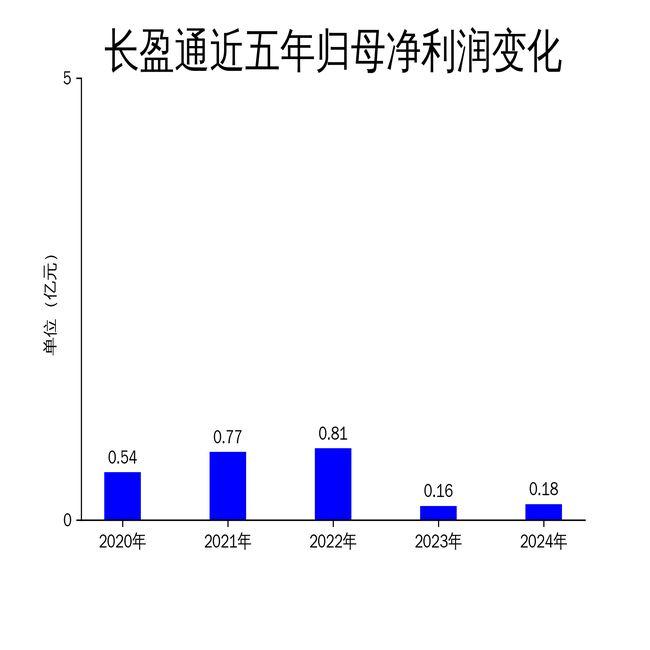

2025年4月10日,长盈通公司发布了2024年年报。报告显示,公司实现营业收入3.31亿元,同比增长50.22%;归属于母公司所有者的净利润为1794.14万元,同比增长15.28%。尽管营收增长显著,但净利润增速明显放缓,显示出公司在成本控制和盈利能力方面存在一定压力。长盈通作为国内光纤陀螺核心器件领域的领军企业,其业务涵盖军用和民用市场,但在多元化布局和国际化拓展中仍面临诸多挑战。

营收增长背后的隐忧

长盈通2024年营收同比增长50.22%,达到3.31亿元,这一增长主要得益于公司在光纤陀螺核心器件领域的市场拓展和技术创新。然而,尽管营收增长亮眼,净利润增速却仅为15.28%,远低于营收增速。这表明公司在成本控制和盈利能力方面存在明显问题。毛利润为1.48亿元,虽然同比增长28.70%,但毛利率仅为44.73%,较2023年的52.27%有所下降,显示出公司在原材料成本和生产效率方面面临压力。

此外,长盈通的扣非净利润为936.03万元,虽然同比大幅增长327.10%,但绝对值仍然较低,反映出公司在非经常性损益方面的依赖较大。这种依赖可能导致公司在未来面临更大的财务风险,尤其是在市场环境变化或行业竞争加剧的情况下。

研发投入与技术创新

长盈通在2024年加大了研发投入,全年研发费用达到3387.70万元,占营业收入的10.24%。这一比例在行业内处于较高水平,显示出公司对技术创新的重视。报告期内,公司在空芯反谐振光纤、超细径保偏光子晶体光纤环等产品的研究中取得了一系列进展,显著提升了技术水平和产品性能。

然而,尽管研发投入较大,但公司在技术创新方面的成果转化效率仍有待提高。例如,公司在光纤激光应用技术中完成了飞秒激光光纤刻栅装置及空芯光纤耦合输出模块的开发与应用,但这些技术尚未在市场上形成显著的竞争优势。此外,公司在AI技术领域的布局虽然具有前瞻性,但与南开大学人工智能实验室的合作仍处于初期阶段,短期内难以对公司业绩产生实质性贡献。

多元化布局与国际化拓展

长盈通在2024年提出了“5+1聚焦同心圆”产业战略布局,并明确了三大增长曲线规划:巩固第一曲线传感、开拓第二曲线传能、发展第三曲线热管理与下一代光通信。这一多元化布局显示出公司对未来发展的雄心,但在实际执行中仍面临诸多挑战。

首先,公司在传感领域的市场份额虽然较为稳固,但在传能和热管理领域的拓展仍处于初期阶段,尚未形成显著的竞争优势。其次,公司在国际化拓展方面虽然取得了一定进展,但海外市场的销售额占比仍然较低,显示出公司在国际化战略执行中的不足。此外,公司在并购和投资方面的动作虽然频繁,但尚未形成有效的协同效应,导致资源整合效率较低。

总体来看,长盈通在2024年虽然实现了营收的显著增长,但在净利润增速、技术创新成果转化和多元化布局方面仍面临诸多挑战。未来,公司需要在成本控制、技术转化和市场拓展方面采取更加有效的措施,以应对日益激烈的市场竞争和行业变革。

本文源自:金融界

作者:智研/阅读下一篇/返回网易首页下载网易新闻客户端

- 上一篇:巴厘岛的夜店,没有健身房帅哥多!!

- 下一篇:俄乌停火陷“字之差”,国际局势再添变数

-

2026-07-12ETF主力榜 | 有色ETF大成(159980)主力资金净流

-

2026-04-28分析人士:工业硅价格上行空间有限

-

2025-11-22中国海诚:关于董事辞职的公告

-

2025-11-02科大讯飞同传大模型九个月三次升级,上海、迪拜同发讯飞AI翻译